然而近期海螺水泥再度展現出了強勁的上漲動力,其背后不僅有下游需求超預期以及水泥低庫存帶來的價格大漲,還披上了一層中美貿易摩擦風險下的防御屬性,最近海螺水泥直接交出的凈利潤同比大幅增長1.2倍的一季度業績數據,更是助力股價突破箱頂,不斷放量上沖創出歷史新高。

水泥價格短期頹勢已不再

需求恢復疊加庫存低位,水泥價格回升態勢明顯。4月初,大多數地區下游需求都已恢復正常,水泥和熟料庫存維持低位,水泥價格恢復上行態勢,除了東北地區一次性上調幅度較大以外,其他地區多是延續小漲趨勢。4月第一周全國水泥市場價格環比漲幅達到2.5%,其中上海、江蘇、安徽、湖北、廣東和貴州是主要上漲地區,幅度10-30元/噸,而黑龍江和遼寧則是強制執行上漲120-130元/噸。

而庫存方面,在旺季需求推后的情況下,3月底-4月初水泥等行業去庫存速度創同期最快截止3月底,水泥庫容比為52%,降幅創出近些年新高的7%,4月初水泥熟料庫存比呈現進一步下降態勢。

其中海螺水泥主要區域的華東地區各方面均呈現樂觀形勢。目前江蘇蘇錫常地區水泥價格再次上調,幅度20-30元/噸,P.O42.5散到位價380-400元/噸,下游需求穩定,庫容比維持在40%-60%。

南京海螺中國廠水泥價格跟漲20-30元/噸,目前P.O42.5散主流到位價400-420元/噸,企業發貨產銷平衡,庫存在正常水平,加上前期熟料價格上調,粉磨企業生產成本增加,區域水泥價格有進一步上調需求,目前來看價格上調執行比較順利。

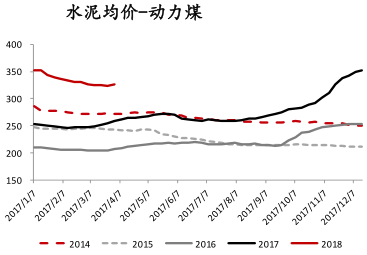

同一時刻,水泥利潤還在進一步提升。據了解,動力煤價格3月份以來處于持續陰跌狀態,但水泥現貨價格3月底止跌上行,水泥利潤處于回升態勢。據業內人士測算,全國水泥-動力煤價差3月環比增加13元至323元/噸,處于同期最高點。

因此短期來看,強勢上行的水泥價格或還將維持,而對于中長期供需而言,水泥也并不悲觀。

中長期供需格局樂觀依舊

就水泥供給而言,將繼續受到政策方面以及水泥協會共識壓制。一方面是國家質檢總局決定在2018年組織全系統對水泥生產許可證進行全面排查,繼續嚴厲打擊無證生產,持續開展生產企業監督檢查工作。

另一方面則是協會達成了幾點共識:一、取消32.5等級水泥必須要有所突破,總結推廣新疆停止生產32.5等級經驗;二、提升環保排放標準,通過嚴格指標來衡量和淘汰落后產能;三、大企業主動關停和淘汰2500t/d及以下的生產線。

錯峰生產方面則需要進一步深化,據了解河南當地某龍頭企業負責人透露,2018年河南水泥錯峰生產時間將比去年增加40天,達到160天。其中由政府主導的采暖季錯峰為120天,行業企業之間自律性停窯為40天左右。

對于水泥下游需求而言,略超出市場預期的地產或是主要支撐。拆分下游需求來看,雖然基建受到財政制約,增速會有所下滑,但地產投資仍能維持較樂觀的增速。

2017年下半年以來,無論是各地產商拿地以及開工數據都較為樂觀,而近期相關數據依舊樂觀。目前土地供應方面,3月住宅類供地繼續向好,環比、同比分別+11%、、+34%,2018年以來連續3個月兩位數增長;土地成交方面,3月住宅類土地成交環比-1%、同比+29%,其中,純住宅土地成交環比+17%、同比+45%。

同時鑒于目前庫存持續低位,主流房企銷售依然不錯,預計后續土地市場供應改善趨勢將持續,因此地產帶來的水泥需求并不悲觀。

考慮到供需格局樂觀變化態勢,供給側改革將推動水泥行業集中度提升,產能利用率維持高位,波動性下降的水泥龍頭企業正迎來黃金盈利期,市場給予相關個股的估值預期也會提升,而大龍頭海螺水泥近期的高增長業績預告,更是進一步印證著此前邏輯。

業績大增的海螺水泥仍可期待

2018年4月9日,海螺水泥發布業績公告稱,預計2018年一季度實現歸屬于上市公司股東凈利潤,將同比增加25.84億元人民幣,同比增幅近120%左右;而扣除非經常性損益凈利潤增加約31.08億元人民幣,增幅達到2倍左右。

受此消息刺激,海螺水泥股價于2018年4月10日創出48.3港元的新高,最終收至48港元,目前市盈率處在13倍左右的水平。按照公司歷史估值水平來看,雖然算不上低,但綜合考慮到目前企業處于業績增長較樂觀時期,同時市場給予行業的預期值將有一定提升,海螺水泥目前也算不上貴。

如果再加上中美貿易摩擦的原因,市場其實對建材行業產生了一定的擔憂,而此時受外貿影響較小的水泥品種反倒是擁有了一定的防御屬性,尤其在價格回升態勢確定的現在,會是一部分資金偏愛的避風港。因此,現在的海螺水泥仍具備一定的關注價值。