水泥行業是我國國民經濟的重要基礎產業,也構成了現代城市建筑的軀干。放眼全球,水泥行業貢獻了碳排放總量的7%。我國生產全球近六成水泥,水泥行業碳排放量也逾全球水泥產業碳排放總量的一半。我國水泥行業是二氧化碳排放的重點行業,實現低碳減排至關重要。

一、水泥行業碳排放情況

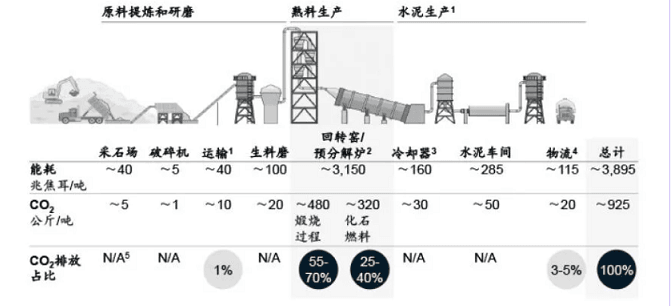

水泥生產過程中的二氧化碳排放主要源于熟料生產過程,其中石灰石煅燒產生生石灰的過程所排放的二氧化碳,約占全生產過程碳排放總量的55-70%;高溫煅燒過程需要燃燒燃料,因此產生的二氧化碳,約占全生產過程碳排放總量的25-40%。

圖1.水泥生產全周期過程中的能耗和排放細分

資料來源:McKinsey

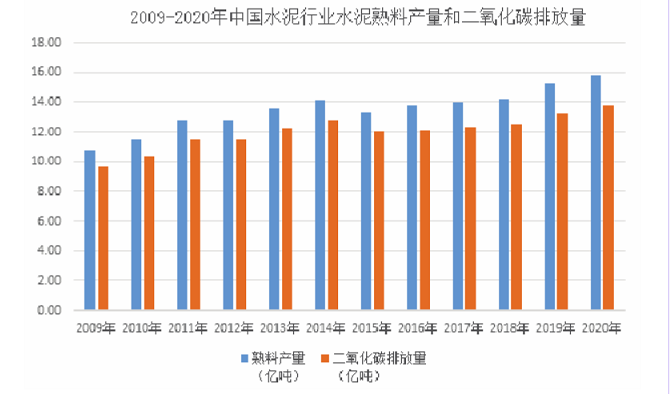

十多年來,水泥熟料產量逐年遞增,中國水泥行業碳排放從9.71億噸逐步達到13.75億噸,水泥行業的碳排放量占全國碳排放總量約13.5%。隨著我國水泥行業資源、能源利用化水平的提高,節能降耗先進技術的應用,嚴禁新增產能、產能減量置換、兼并聯合重組和常態化錯峰生產等有效的鞏固去產能政策的推行,利用環保、質量、能源、技術、安全等綜合標準推動落后產能淘汰,水泥行業在“十三五”向“十四五”過渡期間碳排放有逐漸達到峰值的趨勢。

鑒于熟料產量是影響水泥行業碳排放的最大因素,預測水泥熟料產量在“十四五”期間將達到消費和產量峰值,年熟料產量預計在14~16億噸左右,年水泥產量在22~24億噸左右。預計“十四五”時期在繼續壓減產能、淘汰落后和鞏固去產能的基礎上,可提前實現碳達峰,水泥行業年碳排放約在14.5億噸后下降。

圖2.2009~2020年中國水泥行業碳排放統計

二、水泥碳排放實現路徑

針對水泥生產企業,碳減排主要途徑包括市場與產業政策結合減排、技術減排和相對減排。1)市場與產業政策結合減排,即通過淘汰落后產能等手段進行碳減排;2)技術性減排,即通過改善工藝優化指標、使用替代原燃料、添加礦化劑降低熟料燒成溫度、利用水泥窯余熱進行發電、新能源技術、水泥窯煙氣二氧化碳捕集純化、提高熟料品質量以及強化生產管理。3)相對減排,即通過建立國家碳交易體系等金融創新手段,將水泥企業間的縱向比較拓寬為產業間的橫向比較,將行業內部的減排競爭轉移到產業間的減排博弈。

(一)市場與產業政策結合減排

水泥行業的政策減排主要包括產能減量置換、錯峰生產及績效分類評級等。1)2020年12月16日,工信部發布《水泥玻璃行業產能置換實施辦法(修訂稿)》的征求意見稿,提高了水泥玻璃行業產能置換的比例。修訂稿規定,位于國家規定的大氣污染防治重點區域實施產能置換的水泥熟料建設項目,產能置換比例為2:1;位于非大氣污染防治重點區域的水泥熟料建設項目,產能置換比例分別為1.5:1。2)2020年12月,工信部、生態環境部聯合發布《關于進一步做好水泥常態化錯峰生產的通知》,推動全國水泥錯峰生產地域和時間常態化,所有水泥熟料生產線都應進行錯峰生產。錯峰政策延續,13省2020-2021平均錯峰天數達到118天,與上一年基本持平。做好水泥常態化錯峰生產,減少碳排放,有利于促進行業綠色健康可持續發展。3)2020年,我國應急減排措施針對重點行業績效分級、實施差異管控,A級企業可自主采取減排措施,更有利于實現碳中和目標。

錯峰生產和產能減量置換政策已經成為壓減水泥過剩產能的兩大政策抓手。經統計,“十三五”期間水泥行業依靠工業和信息化部、生態環境部聯合推行的錯峰生產政策,實現減排二氧化碳17.2億噸,節約煤炭億余噸。化錯峰生產將在今后一個較長時期內成為水泥行業最有效的鞏固去產能成果、鞏固碳減排效果的產業政策。

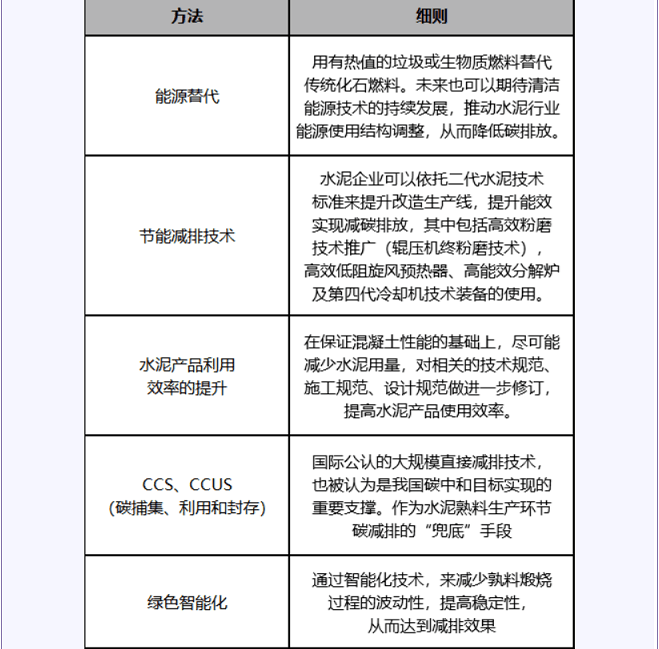

(二)技術減排

水泥行業是二氧化碳排放大戶,其排放主要來碳酸鹽的分解、燃料的燃燒和電力消耗。進一步在生產工藝碳減排(如替代原料、熟料替代技術等)、生產能耗碳減排(如替代燃料、富氧燃燒技術、高效粉磨、余熱發電等)、新技術碳減排(如水泥窯二氧化碳捕集利用)及新能源技術等方面加強技術研發力度。

表1.水泥行業碳中和的技術途徑

1.能源替代

替代燃料是更優先、更具成本效益的手段,到2050年可推動行業約10%的碳減排。如果逐個分析可為水泥生產供熱的主要燃料,會發現可再生廢棄物是最可行的煤炭替代燃料:

煤炭:目前為逾95%的水泥生產供熱,是現階段石灰石煅燒使用的主要燃料源。由于煤炭價格低廉,煤炭燃料不太可能被完全取代,但會在燃料結構改善過程中不斷降低份額,預計在2050年煤炭在水泥生產所使用燃料中占比20-30%。

生物質:目前為不足1%的水泥生產供熱,被認為是無排放的清潔資源,并且搭配碳捕獲技術可能產生凈負排放。但中國生物質資源整體緊張,且多個行業均出現需求顯著增長的可能,目前行業內仍沒有公司用生物質為水泥車間供熱??紤]到生物質供給端的不確定性,預計在2050年生物質構成水泥生產所使用燃料的5-10%。

廢棄物:目前廢棄物為不到5%的水泥生產供熱,我們認為廢棄物是更好的潛在碳減排資源。一方面有機廢棄物可作為燃料,另一方面固體廢棄物可代替熟料,減少石灰石的使用,從而進一步減少生產過程中的碳排放。同時,廢棄物利用在我國有著政策利好、供應量相對持續、垃圾分類狀況不斷改善三方面支撐。預計在2050年廢棄物構成水泥生產所使用燃料的55-75%。

電力加熱:對于水泥生產來說,采用電加熱無論從技術要求(需要較高溫度和功率)、設備改造還是運營經濟性上看均不具備很高的可行性,未來可能不會成為重要的減排手段。

天然氣:天然氣雖不能幫助水泥行業實現燃料的零碳排放,但可以顯著降低燃料的碳排放強度,因此可能在未來的碳減排中扮演重要的過渡技術角色;同時,天然氣作為替代燃料也面臨成本上升、設備技改等挑戰。本文暫未對天然氣在未來水泥行業碳減排路線圖中的作用進行定量分析。

2.CO2捕集

在需求下降、能效提升、替代燃料均發揮作用的情況下,預計可產生的碳減排成效與1.5℃情景下的碳減排目標之間仍有較大缺口,還需要新興技術的支持。鑒于水泥生產中熟料工藝排放的特點,在沒有新興技術大規模代替熟料的情況下,碳捕集與封存(CCS)將成為水泥行業實現碳中和的唯一選擇,預計到2050年需要貢獻行業約50%的碳減排。CCS需要相匹配的地質條件,如靠近衰退期油田、鹽水層等;且由于水泥廠規模較小、地點分散,單個企業難以承擔大規模CCS基礎設施建設,因此可考慮參與“CCS工業園區”模式,與其他需要依賴CCS技術減排的行業(如鋼鐵、煤電等)組團開展試點。

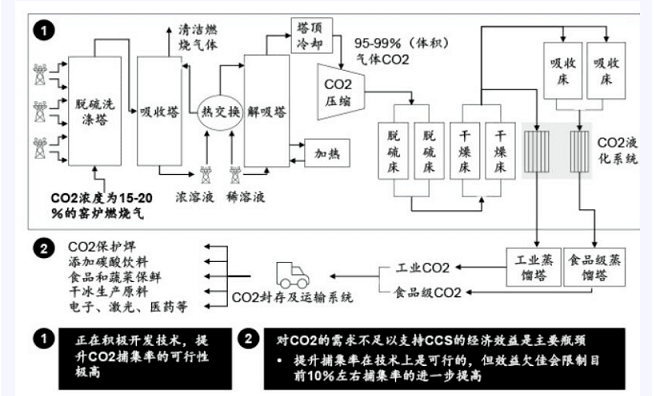

國內某水泥生產頭部企業在2018年下半年推出了中國首個水泥CCS示范項目,目前也是國內唯一的水泥企業CCS項目。該CCS項目投資逾5000萬元人民幣,每年捕獲二氧化碳約5萬噸,捕集率約為1/30,是一個小規模的試點項目。未來水泥行業CCS試點的重點將聚焦于捕集技術的創新突破、捕集規模的大幅提升,以及CCS產業鏈的逐步搭建。

圖3.國內某水泥生產頭部企業的CO2捕集工藝和價值鏈

(三)相對減排

即通過建立國家碳交易體系等金融創新手段,將水泥企業間的縱向比較拓寬為產業間的橫向比較,將行業內部的減排競爭轉移到產業間的減排博弈。下一步將逐步加強應對氣候變化減緩碳排放機制、開拓碳排放核查與監管、碳排放額分配、全國性碳排放權交易市場、碳資產管理、碳稅和碳金融等工作,利用碳交易機制倒逼企業技術創新,減少碳排放強度。

2021年6月22日,上海環境能源交易所發布《關于全國碳排放權交易相關事項的公告》,對全國碳排放權交易的方式、時段、賬戶等相關事項進行了明確。全國統一的碳交易市場將于6月25日開啟,交易中心設在上海,登記中心設在武漢,7個試點的地方交易市場繼續運營。

水泥行業的碳排放配額交易,在2012年已有試行。2012年廣東省內4家水泥企業塔牌集團、海螺水泥、中材水泥、華潤水泥以60元/噸的價格、花費6799萬元認購了130萬噸二氧化碳排放權配額,成為中國基于碳排放總量控制下的首宗配額交易。企業認購的配額是為未來新增水泥產能購買的碳排放配額,其中政府免費提供90%的配額,企業自行購買10%的配額。若參考歐盟碳排放交易體系,其給予成員一定的碳排放配額,成員使用剩余的配額可以通過碳交易所出售給碳排放超額的企業,率先實現減排目標的企業或將能擁有更高的利潤。

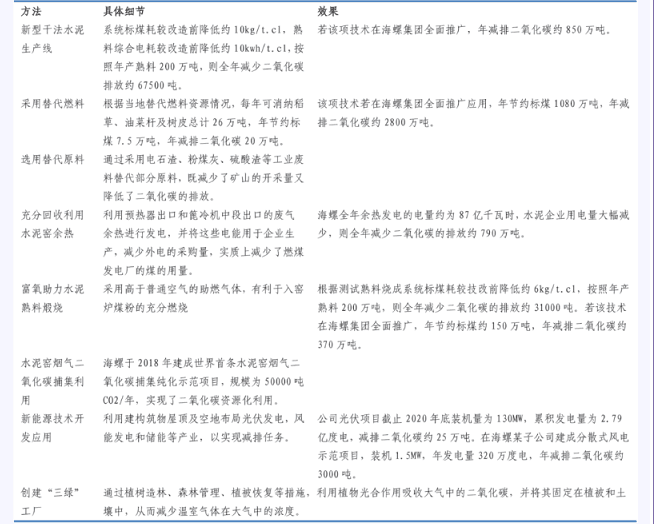

以海螺水泥為例,公司通過一系列手段降低碳排放實現碳中和,2020年預期將噸熟料二氧化碳排放較2016年減少0.004噸,2025年預期將噸熟料二氧化碳排放較2020年下降0.0031噸。同時引進新技術將二氧化碳廢氣轉化為二氧化碳產品。根據水泥網報道,海螺水泥通過一系列手段降低碳排放實現碳中和。如新型干法水泥生產線、富氧助力水泥熟料煅燒和水泥窯煙氣二氧化碳捕集利用等方法。其中水泥窯煙氣二氧化碳捕集利用技術擁有世界首條水泥窯煙氣二氧化碳捕集純化示范項目,規模為50000噸CO2/年,實現了二氧化碳資源化利用。

圖4.海螺水泥碳中和實施途徑

三、“碳中和”對水泥行業影響

預計在“碳中和”目標之下,水泥行業將迎來一場升級版供給側改革。龍頭水泥企業將顯著受益:

1)市場與產業政策結合減排或倒逼行業加速去產能,龍頭企業的差異化限產優勢或使其市場份額加速提升。

隨著“碳中和”的提出行業供給格局或迎來新一輪收緊,由于碳達峰需要2030年完成,而逬一步轉型至碳中和也只間隔30年時間,時間的緊迫性使得碳達峰和碳中和有望成為十四五的重點任務,后續政策催化存在不斷升溫預期。后續水泥行業的政策落地也只是時間問題;但短期看,隨著碳排放頂層政策自上而下的傳導,地方政府不排除受到較大的碳排放指標壓力,水泥行業原有的“錯峰生產”、“減量置換”政策將更為收緊,參考目前部分省份企業限產分級制度,龍頭企業的差異化限產優勢或使其市場份額加速提升。

2)技術性減排減碳將倒逼水泥企業進行智能化改造和環保創新,龍頭企業具備技術優勢、規模優勢、資金優勢,最有可能優先達標

從長周期看,水泥行業的智能化改造和環保創新大概率具有聯動性,并漸漸變為龍頭游戲。目前水泥行業的進一步降本增效主要聚焦于智能化改造,究其效果,降本遠遠大于減排,但有望助力“碳中和”。從目前中國建材的智能化改造數據看,在單線投入5000萬左右大背景下,理想情況預計能實現熟料綜合生產成本降低15元/噸(7%-10%成本降低),而目前具備類似技術儲備并已經啟動改造的僅海螺水泥、中國建材等少數頭部企業。

3)全國碳交易市場開市漸行漸近,頭部水泥企業有望受益

頭部水泥企業有望通過全國碳交易市場將自身在生產技術以及環保水平上的優勢轉換為一定的經濟效益,生產工藝落后、環保水平較低的小企業成本抬升,或將被加速淘汰。

圖片