近來,中國建材旗下水泥板塊天山水泥、冀東水泥兩家龍頭企業表示將在遼寧區域設立合資公司。兩家公司各持股50%,由冀東水泥合并財務報表。合資公司設董事會,包括冀東水泥三人,天山股份兩人。董事長和總經理分別從冀東水泥和天山水泥推薦人員中選舉產生。合資公司經營范圍涉及水泥、熟料、混凝土以及相關原燃材料,設備、裝備等的銷售、招投票,以及貨運、技術服務等。

對于設立合資公司的目的,冀東水泥稱是為了加快推進遼寧水泥產業結構優化升級,充分發揮大企業的引領作用和聯合優勢,實現區域行業綠色可持續發展。

相關行業人士表示,近幾年水泥行業通過“變相”新增產能,致使水泥產能過剩程度超過以往任何時候。而遼寧是全國水泥產能過剩較為突出的地區之一,因為產能嚴重過剩,競爭“白熱化”,水泥企業出現大面積虧損,個別企業常年處于限產、停產的狀態。強強聯合的方式對于提高產能集中度,緩解區域過剩有一定的作用,或為目前最好的解決辦法。

產能過剩嚴重,產能集中度逐年提高

與遼寧省類似的是云南、貴州、廣西等多區域,近年來不僅競爭激烈,水泥價格低位運行,同時部分區域甚至出現產能不減反增的現象,部分能耗相對較高的企業已通過出售產能指標退出市場。

相關統計數據顯示,國內水泥產量于2014年達到24.8億噸的高峰,此后總產量進入平臺期,2021年產量23.63億噸,同比下降1.2%,增速持續放緩。2022年前三季度我國水泥產量為15.63億噸,同比下降12.09%。

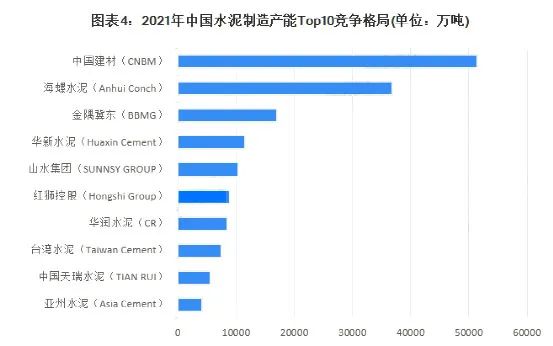

龍頭企業方面,截至2021年底,中國(不含港澳臺)前50家大企業集團的水泥熟料設計產能共計14.2億噸,占全國總產能的77%。其中,前10家大企業集團的水泥熟料產能占全國總產能的58%,比2019年增長1%。

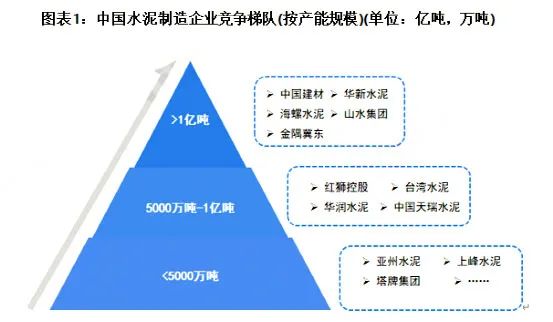

各大龍頭企業按年產能劃分,可分為3個競爭梯隊。其中,年產能大于1億噸的企業有中國建材 、海螺水泥、華新水泥、山水水泥、金隅冀東;年產能在5000萬噸至1億噸之間的企業有紅獅、臺泥、華潤、天瑞等,其余企業的年產能多在5000萬噸以下。其中中國建材、海螺水泥、金隅冀東三大龍頭占據了水泥行業總產能的37.69%,產能排名前十的企業合計占比達57%。且絕大多數都有在利用并購重組等方式增強自身競爭力。

目前中國水泥制造企業主要分布在華東地區,特別以江蘇和山東為代表。截至2022年10月,江蘇共有相關水泥制造企業數1631家,山東則有657家。按照熟料產能排名,排前三的分別是安徽省、山東省與廣東省,區域龍頭涉及中國建材集團旗下南方水泥、中聯水泥、中材水泥以及海螺水泥、山水水泥、華潤水泥等。

分省市來看各區域熟料龍頭企業產能占比有較大的不同。各企業主要分布區域有集中也有分散。

頭部企業分布在各區域的實力將逐年加強

華東地區可以說是國內第一大水泥市場,其基礎設施建設較早,房地產市場發達,且水路運輸便利,大型水泥集團云集。大企業集團產能占比相對較高,如海螺水泥和中國建材,大中型企業也較多,如山水水泥、紅獅水泥、萬年青、臺泥和亞泥等。

在長三角核心市場,海螺水泥和中國建材兩家企業的熟料占比達到50%以上,前五大熟料企業占比達70%左右,中小企業的占比相對較小。因此在市場上海螺水泥和中國建材集團旗下企業作為引領者,對市場的把控力相對較大,擁有一定的話語權。中小企業也多跟隨其營銷和管理策略。同時也因小企業數量少、產能占比較小,對市場秩序影響較小。

華南地區的兩廣區域是水泥消費的主要市場,廣東和廣西因西江使得水泥市場貫通,廣西通過西江將水泥輸送給供給短缺的廣東市場。兩廣市場格局中,華潤水泥、海螺水泥和臺泥水泥為主,而在粵東地區,因山多水泥運輸不便,水泥市場較為封閉,塔牌集團話語權相對較高。

華北地區以京津冀市場為主,水泥行業以金隅冀東為龍頭,其在京津冀市場的占有率在55%以上,在山西省的市場占有率在26%以上,且為山西省最大的水泥供應商。

華中湖北地區的華新水泥和葛洲壩兩大龍頭熟料產能占比在50%以上,產能主要集中分布在鄂西地區,中小企業多集中在鄂東區域。湖北身處長江中游,易受長江上游重慶和長江下游華東地區水泥市場影響,近年來也多有低價熟料、水泥進入重慶和華東地區。

河南地區天瑞水泥、中聯同力水泥兩大龍頭企業占比超50%以上,但是河南區域中小企業數量較多,水泥產能過剩嚴重。區域內有水泥價格看新鄉,而分布于新鄉區域的多為中小企業。

西南地區水泥集中度相對較低,其中四川地區,西南水泥、海螺水泥為主;貴州地區,西南水泥、海螺水泥、臺泥為主;云南地區華潤水泥、華新水泥、西南水泥、紅獅水泥等多企業均有,且因其中小企業較多,一直處于相對過剩中。

近幾年新崛起了幾個產能集中增加的區域,湖南、廣西、云南、西藏及川渝地區等。對于廣西、西藏、云南等區域的水泥產能增加,過剩嚴重現象國家相關部委也曾點名批評。

湖南特別湘南長株潭、婁紹地區,因近年來新建產線投產,成本相對較低,市場競爭較為激烈。區域內不僅分布著中國建材集團下屬中南水泥還分布著海螺、紅獅、華新、臺泥等多家企業。近兩年來中南水泥、海螺、紅獅等均有新線投產。加之近年來華南龍頭華潤水泥通過收購企業股權進入,令區域內競爭更為激烈。

在國家產業政策的推動下,多省市都出臺相關文件,嚴禁水泥行業新增產能,同時在雙碳政策逐年加嚴以及智能化技術逐步深入的大環境下,低效產能將有序退出,先進產能占比將占據主流市場。但是,隨著水泥工藝技術的不斷更新升級,單線產能將逐年擴大,其增量超產能力也將增強,在產能不增加甚至減產能的情況下了現“增量”亦有可能。

而現有水泥熟料產線也將通過技改升級以及水泥+、碳減應用等渠道,向相關產業延伸。同時向海外輸出產能、設備、技術和服務,以尋求新的利潤增長點。