近期,多家水泥行業上市公司披露年報顯示,行業內絕大數水泥廠業績下滑明顯,因為燃煤價格上漲、水泥量價齊跌是導致水泥企業利潤下滑的主要原因。對于頻頻爆雷的房地產行業,各企業不再抱有幻想,更多的指望今年的大基建對水泥企業的拉動。

高鐵項目或存在嚴重虧損

而對于基建中的核心高鐵項目,大家只看到中國高鐵運營里程的世界第一和高鐵的快捷,卻對高鐵債務和運營虧損的世界第一,及中國交通運輸結構的嚴重惡化視而不見。

其實,大家都明白只有在人口規模大、密度高的通道,才可能有足夠大的高鐵客運需求,客運收入高才可能覆蓋高鐵的建設和運營成本。

相關數據顯示,截至2018年底,中國高速鐵路營業里程已達2.9萬公里。但是,除京滬、京廣通道上的高鐵運輸能力得到較高利用外,其他高鐵項目的運能大量閑置,存在嚴重虧損。例如,蘭新高鐵每天只開行4對高鐵列車,其運輸收入甚至不足以支付電費,而蘭新高鐵有每天開行160對以上高鐵列車的能力。

中國10多年間建設的高速鐵路已經是世界其他國家和地區半個世紀建設的高速鐵路總和的2倍以上。世界各國的高鐵幾乎沒有一條能夠依靠客運收入支付建設和運營成本,大多處于虧損狀態或靠政府補貼運營。世界最大規模的中國高鐵網絡和過低的高鐵運輸密度(運輸收入)預示著重大金融風險。

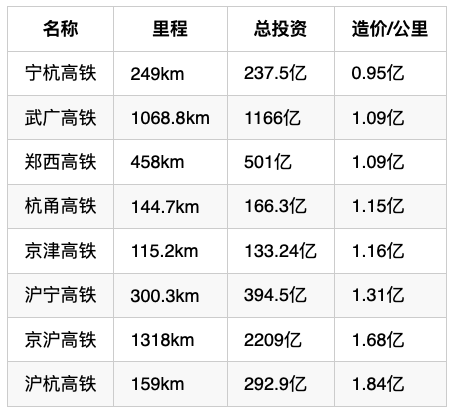

高鐵的成本有多高?我們根據公開的資料,整理的部分高鐵成本,如下表所示。

中國高鐵加權平均單位成本為:時速350公里項目為1.29億元/公里;時速250公里項目為0.87億元/公里。如果按照1億元/公里來算,現在中國高鐵單鐵路建設成本就高達3.6萬億!

再加上購買設備、電力消耗、物資消耗、維修維護、設備折舊、人力等各種成本,最終,擁有高票價的高鐵不但沒有盈利,反而成為了虧損大戶,而且這種虧損是持續性的,并不是階段性的。

根據國鐵集團發布的《2020年上半年審計報告》,2020年上半年中國國家鐵路集團有限公司凈利潤虧損955.43億元。有人統計,目前高鐵已經虧了超過4萬億!

“高鐵票務收入,都不夠還利息!”北京交通大學城鎮化研究中心主任趙堅指出,中國14億人也養不起高鐵。繼續進行的大規模高鐵建設將給中鐵總和地方政府造成更加巨大的債務負擔,進而成為撞擊中國經濟的“灰犀牛”。

巨額負債或引發金融風險

中國高鐵主要靠債務融資,大規模高鐵建設導致中鐵總(原鐵道部)的負債也從2005年的4768億元,猛增到2016年的4.72萬億元。

即使不考慮高鐵的運營成本,高鐵的全部運輸收入尚不夠支付建設高鐵的貸款利息。2016年底中鐵總的負債為4.72萬億元,其中至少3.3萬億元是建設2.2萬公里高鐵和購置動車組的投入,按4.75%的利息計算,每年應支付的貸款利息為1568億元。而中鐵總2016年的客運收入為2817億元,鐵路客車保有量7.1萬輛,高速動車保有量20688輛,普通鐵路客車的數量是動車數量的3倍以上。

假設普通鐵路客車的客座利用率與高速動車相同,由于高鐵票價是普通鐵路票價的3倍左右,可以認為鐵路客運收入的50%是既有線列車的客運收入,高鐵的客運收入僅為1409億元,還不夠支付貸款利息。中鐵總已經要靠財政補貼和不斷借新債還舊債來維持。

雖然中鐵總的客運收入在2018年上半年達到1693億元,全年或達3400億,但截至2018年9月,中鐵總的負債已高達5.28萬億,再考慮地方政府投資建設高鐵的債務,已經形成巨額高鐵債務或引發國家的金融風險。

對于中鐵總高速增長的巨額債務,人們認為政府有錢買單,而不予關注。地方政府建設高鐵的債務則是黑箱,與地方政府的各類負債混在一起,據統計已高達18.29萬億元。即使目前經濟效益最好的京滬高鐵,是用2200億的資產創造100億元左右的年利潤,資產利潤率也不到5%,與銀行的基準利率相差無幾。債務對應的資產如果不能創造收益,政府就只能靠發行貨幣來沖銷債務。而這將引發嚴重的通貨膨脹,帶來巨大的金融風險。一些人樂于夸耀中國高鐵運營里程世界第一,而對高鐵債務世界第一的金融風險視而不見。

更大的風險正在醞釀中……..

為建設高鐵的投資主要或部分來自中鐵總,地方可配套建設高鐵新城來拉動房地產投資,由此增加地方GDP和自身的政績,而債務的償還則由下屆政府承擔。高鐵建設是列入政府規劃的項目,不能還本付息各地方政府也不用擔責,他們有理由對建設高鐵產生的債務視而不顧。

更為重要的是,財務風險不僅來自中鐵總,還來自地方政府的高鐵建設債務。早期高鐵建設大多在人口密度高的東部發達地區,原鐵道部的債務水平還比較低,大多是原鐵道部出大頭,沿線地方政府出小頭。近些年隨著高鐵網絡的不斷擴大,特別是高鐵不斷延伸到人口規模小密度低的中西部地區,高鐵運營收入邊際遞減,中鐵總在高鐵運營上的嚴重虧損和巨額債務使其繼續擴大高鐵建設的意愿大打折扣。而各地方政府進行高鐵建設的積極性則出現空前高漲,目前的高速鐵路建設已經成為各地方政府出大頭,中鐵總出小頭。

例如,京滬高鐵投資原鐵道部出資46.2%,原鐵道部、平安資產管理有限責任公司、全國社會保障基金理事會的出資占比約70%,沿線各地方政府出資僅占約30%。而目前重慶至黔江的時速350公里高鐵,是所謂"八縱八橫"高鐵網的一部分,該項目由中國鐵路總公司和重慶市人民政府共建,其中,地方出資比例為76.04%,中鐵總只有23.96%。該通道的客流遠低于京滬通道。中西部地區交通基礎設施不足,本來建設普通鐵路更能有效帶動當地經濟發展,而且高標準普通鐵路同樣可以運行時速200公里左右的高鐵動車組,但非要建設只能運人不能運貨的高標準且沒有多少客流的時速350公里高鐵,只能觸發比中鐵總更大的財務風險。

如此下去,地方也會如中鐵總一樣對高鐵失去興趣,而沒有了高鐵建設項目一個又一個的水泥橋墩和相關配套設施建設,基建大市場的需求銳減,水泥行業又靠什么來消化日益過剩的產能?沒有需求,產能又嚴重過剩,水泥行業的考驗才剛剛開始。