具體來看,新增產能主要集中在廣東、廣西、甘肅三省,其中廣東530.1萬噸、廣西465萬噸、甘肅38.5萬噸。從區域來看,新增熟料產能主要分布在中西部地區,尤其是中南和西南地區,分別占41%和28%。

另外,截止到2015年底,全國新型干法水泥總產能在17.83億噸左右,前十大水泥集團新型干法熟料產能集中度提升至53%。目前,部分省份依舊存在新批和擬在建的產能項目,因此我國水泥行業供給側改革的難度正持續加大。

最大規模錯峰生產:泛華北冬季停窯

2014年12月27日上午,“泛華北地區水泥企業冬季錯峰生產會議”在山東濟南召開,宣布山東省、河南省、河北省、山西省、北京市和天津市決定開始實行水泥企業冬季錯峰生產。

具體為:北京、天津,自2015年1月15日至3月15日停窯;山東,自2015年1月15日至2與28日停窯;河北,自2015年1月15日起,除唐山市企業停窯至2月28日,其他地區企業停窯至3月15日;山西,自2015年1月15日起,除晉東南地區企業停窯至2月28日,其他地區企業一律停窯至3月15日;河南,自2015年1月20日至3月5日停止煅燒熟料。

此次錯峰生產涉及華北、中原地區近千家水泥企業,對水泥錯峰在我國北方地區的更大范圍內開展、實現錯峰常態化具有前所未有的推動意義。

另悉,2015年的水泥錯峰生產涵蓋了中國北方15個省、市、自治區的467家企業,共728條熟料回轉窯冬季停窯。

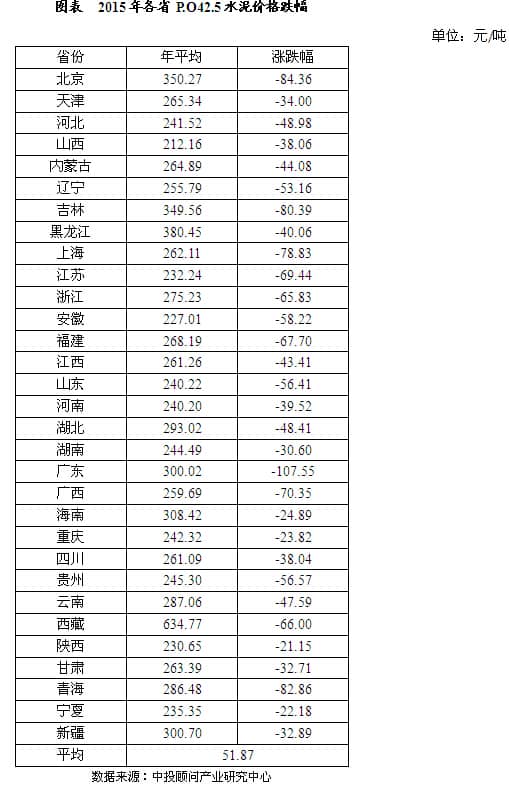

水泥行業利潤規模狀況分析

中投顧問發布的《2017-2021年中國水泥行業投資分析及前景預測報告》指出,2016年首十個月行業利潤同比增長47%至332億元人民幣。雖然2016年首十個月水泥行業總收入同比下降1.87%至6,952億元人民幣,但10月份的行業利潤達到83.4億元人民幣,為今年新高。單月利潤較2015年同期增長超過一倍,并較2016年9月份高出31%。數據證實了行業盈利正在復蘇,而2016年的定價和生產協調變得更佳。由于2016年上半年基數較低,我們認為若以未來6個月至9個月來看,行業盈利前景依然正面。