淘汰2500t/d及以下熟料生產線,那么中國建材還是水泥行業老大嗎,產能格局會有什么樣的變化呢?我們先看看前20強2500t/d及以下生產線條數,統計到底有多少產能有待淘汰,見表2:

表2: 2016年熟料產能前20強2500t/d及以下生產線產能占比表

從上表可以看出,堯柏特種水泥集團有限公司的落后產能占比較大,占年產能的52.8%;其次是江西萬年青水泥股份有限公司,落后產能占為51%,占比排第三的為云南昆鋼水泥建材集團有限公司,比率為50.6%;中國建材落后產能占比為39.3%。瘦死的駱駝比馬大,中國建材的落后產能有1.58億噸,看上去較多,但它一年產能有4億噸,相對來說,即使淘汰落后產能,也并不影響它老大的位置。我們可以看淘汰落后產能后的排行,見表3:

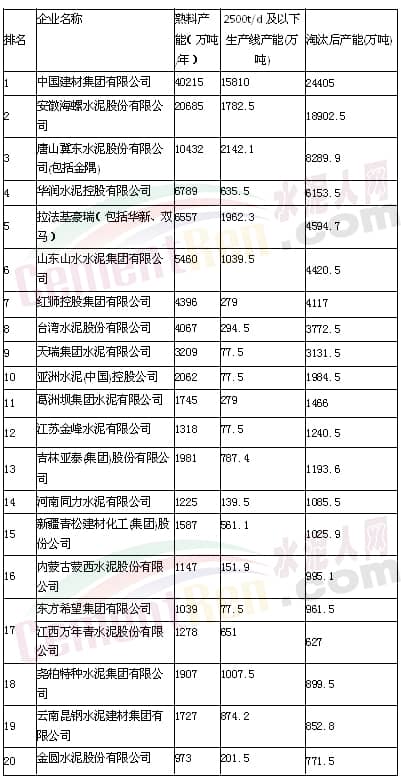

表3:淘汰2500t/d及以下生產線20強企業產能排名榜

對比表1和表3的排名,不難發現,排名前10位的水泥熟料企業位置并沒有變化,但是距離卻明顯地縮短了。淘汰落后產能后,海螺的產能與中國建材的產能差距并不大,年產能只相差5502.5萬噸。

如果淘汰2500t/d及以下水泥生產線,堯柏特種水泥集團有限公司將從現有的第12名,跌至第18名。云南昆鋼水泥建材集團有限公司會從現有的第14名,跌至第19名。吉林亞泰(集團)股份有限公司的位置也會出現微調,從原來的第11名,跌至第13名。有降就會有升,河南同力水泥有限公司從原來的第17名上升至第14名。內蒙古蒙西水泥股份有限公司從原來的排名第18名上升至第16名。