安徽海螺水泥股份(00914)近期可謂是風頭正勁,AH股長時間同步上漲,吸引了市場的大片目光。在以理性著稱的香港市場中,其漲勢及估值,更是超過了A股市場的海螺水泥,在94支AH股中寥寥無幾。這便令人好奇:什么原因讓海螺水泥在兩地市場同時大漲?從投資可行性角度而言,是否仍具有介入空間呢?要想弄清這些問題,不妨先來看看此前一波上漲的邏輯。

水泥價格大漲,海螺水泥受益巨大

水泥屬于標準無差異化產品,這決定了成本控制和成本轉嫁能力成為了該行業的核心競爭能力。水泥又有運輸半徑的限制,使得行業內劃分為華北、東北、華東、中南、西南、西北等區域,且區域內各自有市占率高的區域性龍頭。

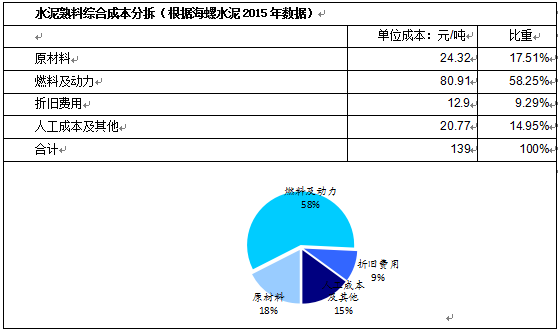

而此次上漲原因,源頭要從9 月以“絕代雙焦”(焦煤焦炭)為龍頭的黑色系大宗商品暴漲說起,水泥的主要成本動力煤價格跟著大幅上漲,秦皇島動力煤較 9 月初上漲約 190 元/噸,在煤炭成本的推動下,水泥毫不示弱,價格亦隨之持續上漲,且漲價幅度明顯高于成本,足以覆蓋成本上漲并推動盈利明顯提升。

水泥價格上漲始于煤價上漲推動,但又高于煤價漲幅,這要得益于當時多重因素的疊加。一是供給端的短期收縮,河南、山東等地因環保問題產能劇烈收縮,連帶引起華北及華東大范圍供給下降;二是地產小周期復蘇且適逢旺季,需求端良好。在需求大于供給的情況下,水泥企業在產業鏈中話語權較強,成本轉嫁較順暢。