此外,全國“一刀切”的非水可再生能源激勵政策已造成某些地區投資失序。比如,近8年來云南風電、光伏裝機規模迅速擴大(年均增幅78.8%),其全額保障性收購政策讓本已非常嚴重的云南棄水雪上加霜,不利于發揮“優勝劣汰”的市場機制。

深化能源產業供給側結構性改革,明確能源結構的整體戰略

“十三五”是我國全面建設小康社會的決勝期、深化改革的攻堅期,必須清醒地認識到,當前的電力過剩還屬于低層次的供應飽和。2015年我國人均用電量剛剛超過4000千瓦時,比用電水平最低的發達國家(人均6000~8500千瓦時)還低很多。要實現工業化目標,我國電力需求必然還要經歷一個顯著增長過程,而當前經濟增速放緩、電力供需寬松,正是能源產業“調結構、轉方式”的大好機會。

目前可再生能源在我國一次能源結構中合計占比僅10%,遠低于歐美國家。如此低比重下還存在驚人浪費,并不是可再生能源搞多了、超前了,而是體制機制和技術路線出了問題。能源不同于其他產業,改革過程中“國家整體利益一盤棋”戰略一定不能缺位。

“立足國家整體利益和長遠利益進行部署,防止局部利益互相掣肘和抵消”已是推進“能源革命”、深化能源產業“供給側結構性改革”的當務之急。亟須從以下四方面凝聚共識,并建立強有力的執行機制。

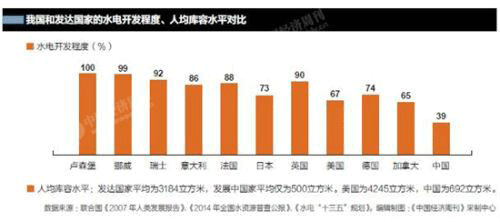

1.科學確定可再生能源的開發順序:優先開發水電是“風光”大規模發展的重要基礎。

以G7為代表的發達國家均已確立“2050年電力全部可再生能源化”的戰略目標和實施路線圖。借鑒世界先進經驗,不能忽略一個最重要的事實:發達國家大力發展風電太陽能是建立在“優先和充分開發水能”基礎上。