若京津冀價格上調50元,則京津冀大區可貢獻利潤52.8億

未合并冀東水泥盈利28億,折合2.1元/股,7X估值。

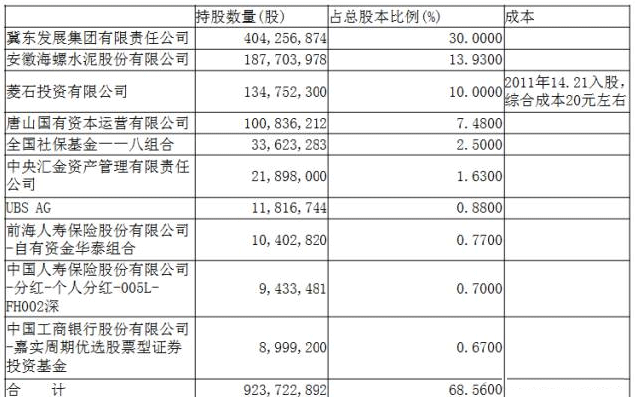

2016Q3十大股東持股情況

幾個問題:為什么冀東給15X,海螺才10X?

首先,海螺是一家執行力管控能力最好水泥企業.但當下比較估值尤其在需求過去幾年大幅下降后趨于穩定情況下,估值的核心在于區域競爭結構,因為這是未來幾年盈利能力的核心,也是供給側改革下能否呈現最佳盈利性與最小周期波動性的基礎,合并后華北區域競爭結構是最好的,明顯好于華東,而且區域的封閉性也要好于華東,這是核心原因之一。

冀東水泥是基本面轉型最劇烈的公司,整個團隊,管理,區域定價在合并后脫胎換骨,轉型期公司給與一定估值提升是合理的.

15X估值是一個定性判斷,是基于以上兩點的。

華北區域能漲多少錢?

漲價的基礎到底是什么?只有理解他,我們才能去判斷漲幅的問題?

答:漲價背后是供需問題。

1、競爭結構最好,供給的核心受供給側與環保影響.但最最核心還是區域競爭結構,華北區域競爭最好,一超獨大,第二第三家完全不是競爭對手,試想一下,一項城市鐵路工程,從保供的角度來看,只能選擇第一家.

2、將嚴控熟料供給,供給將緊張.2016年金隅股份和冀東區域熟料產能占比55%,但熟料供應達到了區域的75%,這意味著20%對外供應量,今年這部分公司將不再對外銷售,熟料供給必定將非常緊張.

3、需求最好,從去年下半年華北水泥放量,標志喊了3年的京津冀一體化終于放量.需求是最好了。

那么好了,如果這個區域是供需結構最好的區域,那毫無疑問肯定是漲價幅度最佳的區域。如果華東漲10元,則華北至少漲20元。需要的還是對基本面的信心與耐心,旺季來臨將驗證。

業績預測是否樂觀?業績預測的幾個基礎

1、當下水泥價格下的噸毛利及噸利潤水平:當下價格下華北噸凈利潤在25-27

2、銷量問題:2016年我們預計華北銷量在7750萬噸,預計未來三年在8000萬噸,其他在5000萬噸左右

3、價格預期問題:基于對區域供需判斷我們判斷華北提價幅度在30元

我們認為這個預測是未來2-3年中樞水平。